第4章では、いよいよ実際に投資すべき銘柄の選定に入ります。ここをしっかりやるかどうかで株式投資になるか、ただの投機(ギャンブル)になるかが決まります。

1.どんな企業を探すべきか

投資対象となる企業を探すときには、その判断基準を明確にしなければなりません。上場企業は日本企業だけでも数千社あるとはいえ、パーフェクトな企業はほとんど見つからないのが現実です。

従って、投資対象を絞り込む(スクリーニングする)ときには、重視すべきポイントに優劣をつけて考える必要があります。

これは外食にたとえると分かりやすいでしょう。食事の何を重視するのか?味か値段かボリュームか、もしくはカロリーや栄養バランスなんて要素もあります。

まあ、食事は本人が満足できればそれでいいのです。もっとも、すべて完璧なんてお店があっても、そんなお店は並ばないと入れなかったりするんですが。

さて、とりあえず投資判断におけるポイントを重要度別に3段階に分けてみました。

| 重要度A |

|

| 重要度B |

|

| 重要度C |

|

この中で「相場環境がよい」という項目だけはスクリーニングでは使えません。絞り込んだ後の投資するタイミングを決めるときに必要になります。

それ以外の項目を使って企業をふるいにかけていきますが、重要度Aから絞り込んでいって、Cの2まで完璧という企業があっても、まずそれらの企業のPERは高いはずです。12倍以下なんてまずお目にかかれませんから、無駄を省くために最初にPERで絞り込んでおきます。

いきなり12倍でやるのは厳しいので、この時点では15倍くらいでもいいでしょう。ツールは何を使用してもいいのですが、無料で使えるヤフーファイナンスを例にとってみましょう。

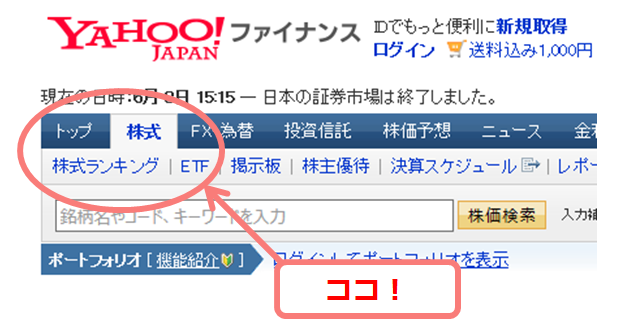

ヤフージャパンのトップページからファイナンスを選んで、ヤフーファイナンスのページに行って「株式」のタブを選ぶと、株式ランキングというコーナーがあります(「株式」タブのすぐ下です)。

株式ランキングの「低PER(会社予想)」を選ぶと、PERの低い銘柄から順番に並べてくれます。この日の1位は東証1部の関西みらいフィナンシャルグループで、PERはなんと連結ベースで0.75倍!株価は1,000円以下なのに1株利益が1,200円以上もありました。

しかし、第3章で述べた通りPERが低すぎるときは何かがおかしいと疑った方が無難です。だいたいPER8倍以下は異常な状態で算出されたPERであることが多いので、ランキングの最初の方はパパッととばして先に行きましょう。

もっともPER8倍くらいでも、投資対象には選びにくい企業が目白押しなのですが、ここは根気強く1社1社企業情報の決算推移を見ていきます。ちなみにこの作業は本当に根気が要るんです。少しでも時間を短縮したい方は証券会社などの有料ツールを使うともっと効率よくスクリーニングができますので検討してもいいと思います。以上の準備が整ったら、次に各項目を1つずつチェックしていきます。

2.第1ステップ:収益性を見る

1.単独or連結 どちらを見るのか

収益性の分析には決算推移を見ます。ヤフーファイナンスでは、会社を選んで「企業情報」から単独決算と連結決算の両方を見ることができます。会社単体(1社のみ)の決算を単独決算、その企業を中心として子会社などのグループ全体の決算を合計したものを連結決算といいます。もちろん、グループ企業が存在しない会社については単独決算のみ表示されます。

日本を代表する自動車メーカーであるトヨタ自動車(東一:7203)の単独決算と連結決算を比較してみましょう。単独でもものすごい規模ですが、連結の売上高は単独の約2.4倍、利益も1.34倍で2兆円以上あります。

※会社名の後のカッコ書きは、株式を上場している市場の略称と銘柄コードです。

| 前期 | 2期前 | 3期前 | |

| 決算年月日 | 2018年3月期 | 2017年3月期 | 2016年3月期 |

| 売上高 | 12,201,443百万円 | 11,476,343百万円 | 11,585,822百万円 |

| 営業利益 | 1,257,543百万円 | 837,204百万円 | 1,402,126百万円 |

| 経常利益 | 2,238,140百万円 | 1,801,736百万円 | 2,284,091百万円 |

| 当期利益 | 1,859,312百万円 | 1,529,911百万円 | 1,810,370百万円 |

| 1株利益 | 628.31円 | 506.96円 | 581.08円 |

| 前期 | 2期前 | 3期前 | |

| 決算年月日 | 2018年3月期 | 2017年3月期 | 2016年3月期 |

| 売上高 | 29,379,510百万円 | 27,597,193百万円 | 28,403,118百万円 |

| 営業利益 | 2,399,862百万円 | 1,994,372百万円 | 2,853,971百万円 |

| 経常利益 | 2,620,429百万円 | 2,193,825百万円 | 2,983,381百万円 |

| 当期利益 | 2,493,983百万円 | 1,831,109百万円 | 2,312,694百万円 |

| 1株利益 | 842.00円 | 605.47円 | 741.36円 |

もちろんトヨタ自動車の株を買うということは、トヨタ自動社本体に投資するわけですが、その子会社群の業績の影響は本体に匹敵するわけです。トヨタ自動車ともなれば子会社が苦況に陥ったときにも簡単に切捨てるわけにもいきません。そのため、単独と連結の両方がある場合には、基本的には連結決算を中心に分析を進めていきます。

ただし、単独の方もおろそかにしてはいけません。トヨタ自動社はここ3期を見る限り本体だけでも業績は悪くありません。ところが、本体の業績があまり芳しくないような企業が、他の会社を買収して連結グループに引き入れて、連結決算の数字だけ大幅増収増益に見せることができるのです。

また、業績の悪化した子会社を切り離して連結決算の数字を改善することも可能です。もっとも、企業の買収や合併がすべて悪ではありませんし、違法行為でもありませんが、企業の営業努力やサービスの向上で売上や利益が増えたのとは本質が異なることを理解しておく必要があります。

2.決算推移のどこを見るのか

それでは次にサン・ライフ(JQS:4656)の決算推移を使って、スクリーニングのための決算書の見方を解説します。サン・ライフは神奈川県と都下が地盤の冠婚葬祭業の大手企業です。

ヤフーファイナンスでは、過去3期分の決算推移を見ることができます。とりあえず最初に売上高と各利益数値(営業利益、経常利益、当期利益、1株当たり当期利益=1株利益)の増減を見ます。サン・ライフの場合、売上は単独・連結ともに微増ですが、営業利益と経常利益は減少傾向です。サン・ライフのPERは、連結ベースで12倍以下(2018/06/09現在)となっていますが、仮にPERが低くても、このような業績の企業については見送りとするのがベターです。

| 前期 | 2期前 | 3期前 | |

| 決算年月日 | 2018年3月期 | 2017年3月期 | 2016年3月期 |

| 売上高 | 10,612百万円 | 10,514百万円 | 10,510百万円 |

| 営業利益 | 732百万円 | 842百万円 | 931百万円 |

| 経常利益 | 819百万円 | 999百万円 | 1,044百万円 |

| 当期利益 | 553百万円 | 368百万円 | -248百万円 |

| 1株利益 | 85.38円 | 56.86円 | -38.32円 |

| 前期 | 2期前 | 3期前 | |

| 決算年月日 | 2018年3月期 | 2017年3月期 | 2016年3月期 |

| 売上高 | 11,864百万円 | 11,322百万円 | 11,234百万円 |

| 営業利益 | 1,025百万円 | 1,104百万円 | 1,144百万円 |

| 経常利益 | 1,091百万円 | 1,244百万円 | 1,266百万円 |

| 当期利益 | 740百万円 | 523百万円 | -114百万円 |

| 1株利益 | 114.16円 | 80.71円 | -17.67円 |

では、業績堅調な会社も見てみましょう。次はマンダム (東一:2685)という90年以上の歴史がある男性用化粧品の会社です。商品名のギャッツビー、ルシードなどでご存じの方もいるかもしれません。

派手さはありませんが良い決算です。まず売上・利益の各数値が単独、連結ともに堅調に増加しています。安定して業績が拡大している証拠といえます。

1株利益についても同様ですが、前期は2期前に較べて1株利益が大きく減少しています。他の利益は増えているのに何故でしょうか?

それはこの間に株式の分割を行っているからです。

1株利益は「当期利益÷発行済株式総数」で計算します。株式分割は1株を分割して2株にしたり3株にしたりすることですから、発行済株式総数が増えます。

マンダムは2017年9月27日に1株を2株に分割していますから、発行済株式総数も2倍に増えたことになります。しかし、当期利益は連結ベースで6,086百万円÷5,566百万円=1.093倍しか増えていませんから、1株利益は減ってしまったわけです。

しかし、前期も増収増益を達成し売上高は81,386百万円÷77,351百万円=1.052倍となり、1株利益も実質的には130.19円×2÷238.10円=1.093倍と1割弱も増加しています。

| 前期 | 2期前 | 3期前 | |

| 決算年月日 | 2018年3月期 | 2017年3月期 | 2016年3月期 |

| 売上高 | 51,646百万円 | 49,604百万円 | 47,469百万円 |

| 営業利益 | 5,887百万円 | 5,393百万円 | 5,095百万円 |

| 経常利益 | 6,696百万円 | 6,151百万円 | 5,939百万円 |

| 当期利益 | 4,944百万円 | 4,517百万円 | 3,666百万円 |

| 1株利益 | 105.75円 | 193.24円 | 156.83円 |

| 前期 | 2期前 | 3期前 | |

| 決算年月日 | 2018年3月期 | 2017年3月期 | 2016年3月期 |

| 売上高 | 81,386百万円 | 77,351百万円 | 75,078百万円 |

| 営業利益 | 8,457百万円 | 7,617百万円 | 6,594百万円 |

| 経常利益 | 9,264百万円 | 8,183百万円 | 7,415百万円 |

| 当期利益 | 6,086百万円 | 5,566百万円 | 6,383百万円 |

| 1株利益 | 130.19円 | 238.10円 | 273.04円 |

ここで重要なのは両方とも単に増加しているだけではなく、売上高の伸び率よりも1株利益の伸び率の方が高いことです。先に見たサン・ライフとは逆です。ここから予想できるのはサン・ライフは売上を伸ばす(ほとんど維持に近い状況ですが・・)ために利益を少なくする=安売りをする、または、たくさんの経費(広告費など)をかけている可能性があるということが想定できます。

このような状態は同業他社との競争が激しくなってきたときに起こります。少ない利益、いわゆる薄利で増益を達成するためには多く売ることが必要です(薄利多売の原則)。しかし、売上高の伸びはほぼ横ばいで来期以降の多売も期待しにくい状態といえます。

一方、マンダムは売上高の伸びよりも利益の伸びの方が大きいのですから、これとは逆の現象が生じていると考えられます。利益率の高い商品がよく売れているか、あまり経費を増やさなくても売上が増えていると予想できるのです。このような状態の企業は収益性の良い企業と考えられます。ただし、マンダムはPERが高すぎて今は投資対象になりませんが・・・。