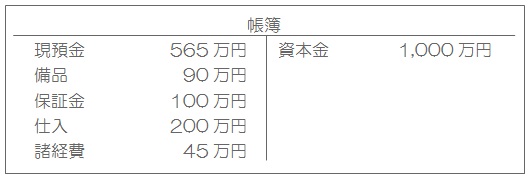

開店の準備を行う

次に本棚やレジなどの備品をそろえて、商品である本を仕入れます。備品については、金額が小さいものは購入時に全額経費にできますが、金額の大きなもの(実務上は原則10万円以上。中小企業は特例を使えば30万円以上)で、かつ、長年使えるもの(例えば、200万円の車など)を全額購入時の経費にすると、買った年の利益が少なく、翌年以降の利益が多く計算されてしまいます。

幸いレジは中古のものが5万円で買えたので全額経費(諸経費)とし、本棚は一式90万円もしたので資産(備品)として仕訳します。

(備品 90万円 / 現預金 90万円)

(諸経費 5万円 / 現預金 5万円)

また、本棚が設置されて本の仕入れができるようになったので、本を200万円分仕入れました。

(仕入 200万円 / 現預金 200万円)

これらの仕訳を帳簿に記入すると、次のようになります。

なお、諸経費はすでに家賃分40万円が記帳されているので、帳簿に記入するときには合算して見やすくします。

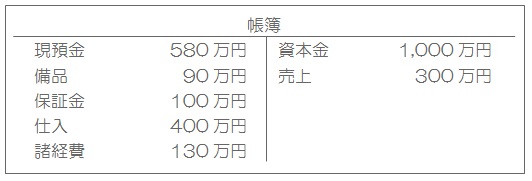

いよいよ開店

開店の日からお客さんに恵まれ、月の売上は300万円になりました。もちろん、在庫も足りなくなったので追加で200万円仕入しました。その他にも給料、水道光熱費、通信費、家賃などの諸経費の支払いが85万円発生しています。これらの取引を仕訳すると次のようになります。

(現預金 300万円 / 売上 300万円)

(仕入 200万円 / 現預金 200万円)

(諸経費 85万円 / 現預金 85万円)

帳簿に書き加えるとこんな感じです。

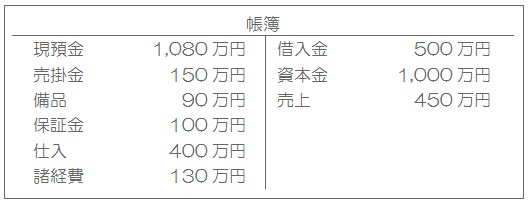

銀行から資金を借り入れて、ツケでの販売を始める

とりあえず今のままでも資金は足りているのですが、もうすこし品揃えを充実させたいと思い、運転資金として500万円を銀行から借り入れました。

(現預金 500万円 / 借入金 500万円)

さらに売上拡大のため、ネットカフェなど数店と毎月の新刊を届ける契約を結び、早速今月の新刊150万円分を届けました。しかし、その代金については2ヶ月後の月末払いなので、まだ代金を受け取っていません。

このように代金を受け取っていなくても、代金を請求する権利が発生した場合には、その請求権を売掛金という名称で仕訳を起こします。

(売掛金 150万円 / 売上 150万円)

これらを帳簿に記入すると、次のようになります。

いかがでしょうか?

こうやって少しずつ見ていくと、そんなに難しいところはないと思います。

そうなんです。実は経理処理の基本的な部分はそれほど難しいことを考えなくてもいいんです。

さあ、次回はいよいよ決算処理に入ります(早っ!)

経理入門 その3 へ続く