いよいよ決算

さて、もう少しあおい書店の活躍を書きたいところですが、そうもいきません。決算の日がやって来たのです。決算時にはいくつかの決算仕訳を追加しなければなりません。

減価償却

購入時に備品として処理した「本棚」については、使用期間を6年と見積もり、取得価額を毎年1/6ずつ費用に振り替えて行きます。このように複数年利用できる資産をその利用期間に応じて少しずつ費用化していく経理処理を減価償却といい、減価償却によって計上される費用を減価償却費といいます。

(減価償却費 15万円 / 備品 15万円)

棚卸

仕入については、期末の在庫を調べて(これを「棚卸」といいます)、期末在庫分を資産に振り替えます。ちなみにあおい書店の期末在庫は110万円でした。

(商品 110万円 / 期末商品棚卸高 110万円)

上の仕訳で出てくる右側の「期末商品棚卸高」は期末時点で売れ残った商品ということです。従って、今期中の仕入から期末商品棚卸高を差し引くと売れた商品の仕入額を計算することができます。この売れた商品の仕入額のことを「売上原価(うりあげげんか)」と呼びます。

ちなみに、翌期の期首で次の仕訳を起こします。そうするとあおい書店の2期目は110万円分の在庫が有る状態からスタートし、2期で仕入れた商品(仮に800万円とします)を足して、2期の期末商品棚卸高(仮に190万円とします)を引くと、2期の売上原価は720万円(=110万円+800万円-190万円)となることが分かります。

(期首商品棚卸高 110万円 / 商品 110万円)

繰り延べ

我が国では不動産の家賃は通常前払いが普通です。つまり、3月中に支払った家賃は4月分の家賃ということになります。すると、支払時に諸経費として記帳した家賃のうち1ヶ月分は前払いということになりますから、正しくは翌期の費用にしなければいけません。そこで一時的に資産に振り替えて翌期に繰り延べます。このときに前払費用という名称の資産勘定を使用します。

(前払費用 20万円 / 諸経費 20万円)

見越し

銀行からの借入金について利息の支払期限が到来していません。しかし、当期の期間に対応する利息については、当期の費用として計上しなければ正しい利益計算ができません。そこで借りた日から期末までの利息を計算したところ、5万円であることが分かりました。しかし、まだ現金は減っていませんから、現金の代わりに未払費用という勘定を使って仕訳を起こします。

(支払利息 5万円 / 未払費用 5万円)

ちなみに、翌期にこの5万円を支払ったときに、次の仕訳を起こして未払費用を消します。

(未払費用 5万円 / 現預金 5万円)

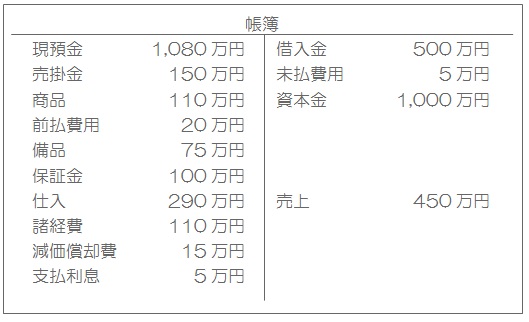

さて、これまでの決算仕訳を踏まえて、帳簿を整理すると次のようになります。なお、諸般の事情により、この帳簿では「期末商品棚卸高」を使わずに直接「仕入」をマイナスしています。つまり、「仕入」勘定で「売上原価」を表示していることになります。

さて、次回はこの帳簿から決算書を作成していきます。

経理入門 その4 へ続く