帳簿の中身を考える

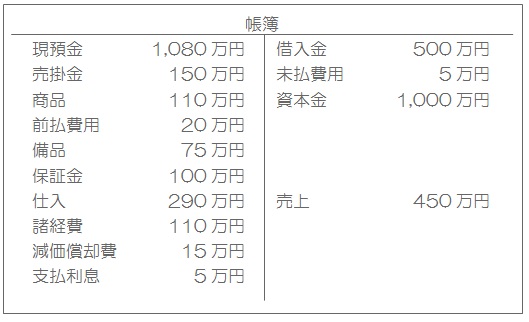

前回までの仕訳を踏まえて帳簿を整理すると次のようになりました。

この帳簿をよく見てください。左側には「現預金と将来現預金になるもの」と「現預金を支払って(または支払う義務を負って)手に入れた物またはサービス」が記載されていますが、これらは会計上、資産または費用と呼ばれています。「現預金と将来現預金になるもの」が資産であることは明確ですが、少し難しいのは費用です。

あおい書店は、販売用の本を「現預金を支払って(または支払う義務を負って)手に入れ」ます。このうち実際に販売されたものは費用(仕入)となりますが、販売されなかったものは在庫として資産(商品)になります。

備品も「現預金を支払って手に入れた物」ですが、1年を超えて使用することができるため、取得価額である90万円をいったんは資産(備品)として計上しますが、その一部は決算時に今期の費用(減価償却費)へ振替えられます。

一方、右側には何が記載されているでしょうか。実は左側の項目である「資産」または「費用」が増加した原因(増加したことによる義務と言い換えることもできます)が記載されているのです。

従って、会計上の要素は「資産」「負債」「資本」「収益」「費用」の5つに区分され、それぞれの内容は次の通りとなります。

| 区分 | 内容 |

| 資産 | 会社にとって価値のある物または権利。残高は左に残る。 |

| 負債 | 会社にとっての義務。多くは将来お金の支払いが必要になる。残高は右に残る。 |

| 資本 | 株主の出した元手と事業によって増減した利益・損失。残高は右に残る。 |

| 収益 | 事業活動等によって生まれた資産の増える原因。残高は右に残る。 |

| 費用 | 事業活動等に必要なコスト等で資産の減る原因。残高は左に残る。 |

究極のところ、会計とは最初の元手である現預金が、事業活動を通してどのように増減したかを記録することが目的です。その過程で、資産になったり費用になったり、権利や義務が増えたり減ったりするわけです。

決算書を作る

以上を踏まえて、あおい書店の帳簿を上下で2つに分解します。

左は資産と費用の間、右は企業が稼いだ収益(ここでは売上)とそれ以外(外部の者に対する負債と株主資本)の間で2つに分離するのです。このうち上の部分が貸借対照表、下の部分が損益計算書となります。

しかし、2つに分離してしまうと左右が一致しなくなります。最初にお話しした通り簿記の世界では左右の金額は必ず一致させなければなりません。そこで左右を一致させるため、その差額30万円を利益(今回は利益ですが、損失になるケースもあります)として計上するのです。これが1 事業年度 の最後の仕訳になります。

(損益計算書の利益 30万円 貸借対照表の利益 30万円)

※実際にはここで税金についても計算して計上するのですが、処理が複雑になるので省略しています。

出来上がった貸借対照表と損益計算書は次の通りとなります。

決算書のその後とまとめ

決算書にまとめられた項目のうち、貸借対照表は翌期に繰り越されますが、損益計算書は1期ごとにゼロにリセットされ新たに翌期の損益計算が開始されます。企業活動はあおい書店ほどシンプルではありませんから、もっとたくさんの仕訳が複雑に絡み合うのですが、基本となるエッセンスはあおい書店の取引に含まれています。

例えば、「100万円分の注文とともに代金を全額受け取ったが、本の発送が終わる前に決算を迎えた」というケースでは、どのように決算書に表示されるか考えてみましょう。

まず、現金100万円は実際に増加したので、資産として現金100万円を左側に記帳します。問題は右側です。本の発送が終わっていないということは仕事をしていない状態なので、収益を計上するわけにはいきません。

この取引に費用は関係ないですし、現金の代わりに減った資産があるわけでもありません。よく考えてみれば、現金が増えた分だけあおい書店には何かが増えています。それは本を発送する義務です。お金だけもらって商品を発送しなかったら問題ですから、あおい書店は一定の期日までに商品を引き渡す義務を負ったのです。

この義務を負債の部に「前受金」として記帳しておきます。その後、商品を発送したときに

(前受金 100万円 売上 100万円)の仕訳を起こして収益に振り替えます。

これが分かるようになれば、会社の貸借対照表の前受金を見たときに、「ああ、この会社は期末にこれだけの注文残があるのだな」と推測することが可能になります。このように、決算書を読めるようになると会社の安全性や収益性について分析できるようになるのです。

経理入門 終わり