1.割安銘柄の探索ツール

株式投資における割安の基準とは何でしょうか。最も確実な基準は配当だと思います。極端な例でいえば1年間で100円の配当をもらい続けられる株の株価は、100円以下にはなり得ないでしょう。現実的には1,000円以下にもならないと思います。したがって、もしもこの株が1,000円で買えるのなら明らかに割安と判断していいはずです。

※実はこれも市場金利との相対比較での話しになります。仮に1年定期預金の金利が30%であれば、この株価水準は割高です。ここでは経験上金利水準が3~5%程度という想定で投資家が行動することを前提に話を進めます。

しかも、株価というものは配当に対して非常に敏感に反応します。そのため、いわゆる割安という水準で買えるチャンスはほとんどありません。

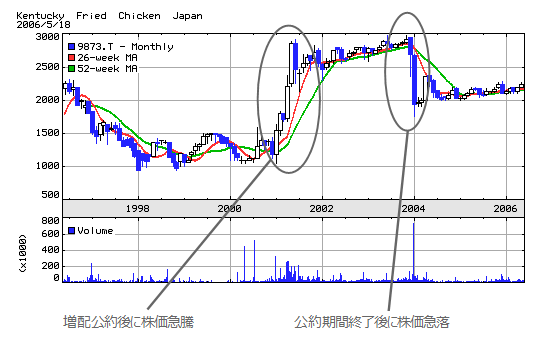

実際に具体例を見てみましょう。かつて日本ケンタッキー・フライド・チキン(現在は「日本KFCホールディングス」)という東証2部に上場している会社がありました。この会社、1株利益は60~70円程度で推移しているにもかかわらず、平成13年の初頭に今後3年間高額配当を実施する公約しました。

平成12年11月期の年間配当も1株あたり140円でしたから(株価は1,500円前後)、すぐに株価は上昇をはじめわずか半年で1,000円以上値上がりし、その後公約期間が終了するまで配当利回り7%前後の水準で株価は維持されています。もちろん、配当の原資となる利益がないので、公約期間終了後は50円に減配。これまた見事に株価は急落しています。

このことから、配当に対しては割安という株価水準が起こりにくいことが分かります。しかも、一般的な日本株の配当利回りは0.5%~1.5%程度しかなく、投資基準としてはあまり役に立ちません。

そこで、割安を判断するための基準として1株利益を使います。面白いことに1株利益が100円であっても、その企業の株価は1,000円になったり2,000円になったりするのです。その株価の動きの中でPERというツールを使って割安の状態を見出すのが、銘柄選択の第一歩となります。

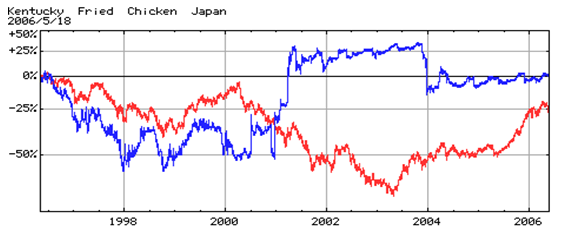

青いチャートがケンタッキー、赤いチャートが日経平均株価ですが、公約期間中は見事なまでに相場の動きなんて無視しています。

2.PERとは

PERとは「Price Earnings Ratio」の略で、日本語では株価収益率といいます。計算式は株価÷1株利益です。日本ではほとんどの上場企業が1年決算を行いますから、この指標は年間利益の何倍の株価になっているかを表していることになります。

もちろん株式投資はPERだけで行えるものではありません。しかし、このPERという指標は、割安株投資において最も重要な指標であるといって差し支えありません。その理由を考えてみましょう。

まず、株式投資が投資である以上、投資家はできるだけ高いリターンを好ましいと考えるはずです。

本来であれば株式投資のリターンは配当であるべきですが、これまでの日本企業はあまり投資家重視の配当政策を行ってこなかったので、投資判断の材料として使いにくい側面があります。そこで、多くの投資家は配当額ではなく、その原資となる利益に着目してきました。

企業が利益を社内に残すことによって、企業の財産は年々増加します。つまり、企業価値の増加が起こるわけです。企業価値が増加すれば、基本的には株価が上昇します。

投資家にしてみれば、配当はもらえなくても株価の上昇によるキャピタルゲインでリターンを得られるので、利益を稼ぎ続けてくれれば結果オーライで問題なかったのです。

もちろん、こんな理屈で考えなくても利益が増える企業は良い企業というのは直感的にも理解できると思います。

しかし、ここで大きな問題が立ちはだかります。

3.なぜ低PERの企業を選ぶのか

企業の価値をどのように計算するのかについては、学術的にも色々と検討されてきました。その1つに純資産価額方式という方法があります。

この方法は、企業が持っている財産を全部売却して現金にしてから、借金などを全部返済します。その後に残っている現金は企業のオーナーである株主のものですから、これを株式数に応じて株主に支払うとしたら、いくら支払えるのかを計算するのです。

純資産価額方式は誰が計算しても比較的大きな差が出にくい方法といえますが、1つ大きな問題があります。

それは純資産価額が解散価値であることです。つまり、その企業が解散したらいくらの価値があるかを計算しているわけですが、業績の良い企業であればあるほど解散は現実的ではありませんし、その企業の価値は仕事を続けることで得られる将来の利益を加味しないのもおかしな話です。

そこで、企業価値の計算に将来の利益を反映させる方法が考え出されます。計算式は「現在の財産-現在の借金+将来の利益」となります。

ところが、この方法によると「将来の利益」の予想しだいで株価はいくらにでもなってしまいます。極端な話、現在は借金の方が多い企業ですら将来の利益を多く見積もれば価値の高い企業に変身してしまうのです。

たとえば、ある銘柄のPERが80倍だとしましょう。つまり1株の利益が100円だとしたら、株価は100円×80=8,000円です。

現在と同じ業績を80年継続してやっと株価になる利益水準ですから、私の基準でいえば超割高なのですが、この銘柄を買い推奨する人もいます。

その理屈はおおむね「この企業の業績は好調で、利益は今後3年間、倍々で増えていく(と予測している)。100円⇒(1年後)200円⇒(2年後)400円⇒(3年後)800円になれば株価8,000円はPER10倍だ。超割安なので買いだ」というものです。

一応の説得力はあります。しかも、こういう企業は勢いがありますから現時点では予想通りの結果になりそうな感じもします。するとPERなんて高いか低いかは問題ではないことになってしまいます。

もちろん企業の成長性を予想することは重要ですし、名投資家といわれる人の多くは、企業の成長性を予想する投資法を行っています。また、実際に名投資家たちは、そのような投資法で成功しているため、さらに多くの投資家や投資評論家の人たちは、そのような投資法を推奨しています。つまり「投資の王道は企業の成長性を予想することだ」「将来の企業価値が増加する成長企業に投資しろ」「将来の利益が増え続ける企業を見つければ億万長者になれる」と。

やっかいなのは、これらの助言そのものは間違いではないことと、実際に企業の成長性を予測する投資法により億万長者になった人がいることです。

しかし、企業の成長性を予測することが簡単にできれば苦労しません。

前述した通り、投資の世界で負けないためには「勝てる条件の時のみ勝負をする」というスタンスを維持し続けることが必要です。

そのように考えると将来の予測は不確実なものとしてなるべく排除しなければならない要素の1つになります。ましてや3年先なんて遠い未来のことは、もはや占いの世界と考えるほうが妥当です。

もちろん株価や企業価値は将来の事実によって動きますから、今日のデータでは超割安であっても、明日には不祥事が発覚して株価は10分の1になっていまうかもしれません。投資である以上、将来の予測を完全に排除することはできないのですが、なるべくその確実性を高める必要があります。

そこで重要になるのが低PERです。過去に実際に獲得した利益に対して株価が安いという事実。これだけでも将来の増収という安易な将来予測を排除できるのです。

将来の業績を大きく1)増益、2)前年並み、3)減収の3つに分けてみましょう。1~3のどれになるかは分からないものとします。しかし、現時点で低PERの割安状態であれば、1の増収にならなくても株価は上昇する可能性があります。少なくとも3でなければ株価が下落する理由はありません。

しかし、1の増収を予測して高PERで投資したとすると、1でなければ株価は下がる可能性があります。2でも3でも損するのです。

こう考えると、高PERの銘柄に投資するのは非常に危険だと理解できます。どんなに魅力的に感じても高PER銘柄は避けましょう。仮に予想通り大幅増収になって株価が暴騰しても、投資していない銘柄で損することはありませんから。