相続人に関するルールにより誰が遺産を引き継ぐのかが決まる。しかし、相続人が複数いる場合には、遺産の取り分についてトラブルになることが容易に想定できる。

もちろん、相続人の話し合いの結果によって遺産の取り分が決まれば、特に法律が介入する必要はないのであるが、トラブルになったときのための基準として、民法は遺産の取り分についての規定を設けている。

1.相続分

相続人が複数いる場合に、それぞれの相続人の遺産の取り分を相続分といい、指定相続分と法定相続分がある。

1.指定相続分

被相続人が遺言によって定める相続分をいい、次の法定相続分より優先して適用される。

2.法定相続分

民法が定める相続分をいい、指定相続分が定められていない場合に適用される。実務上では指定相続分より圧倒的に使用されるため重要性は高い。

法定相続分として覚えておかなければならないのは、配偶者と血族が同時に相続人になっているパターン(図表2-1の網掛け部分)である。

次の図表2-1は、法定相続分の基本パターンを表にしたものであるが、配偶者がいる場合の血族の法定相続分(子は2分の1、直系尊属は3分の1、兄弟姉妹は4分の1)を覚え、残りがすべて配偶者の法定相続分であると考えればいい。

なお、血族である相続人が複数いる場合には、原則として血族の法定相続分をその人数で均等に分割する。つまり配偶者と子3人が相続人となっている場合には、子の相続分2分の1を子3人で均等に分けるので、子1人当たりの法定相続分は、それぞれ6分の1ずつとなる。

| 配偶者がいる場合 | 配偶者がいない場合 | |

| 配偶者のみ | 配偶者1/1(=全部) | - |

| 第一順位 | 配偶者1/2、子1/2 | 子1/1(=全部) |

| 第二順位 | 配偶者2/3、直系尊属1/3 | 直系尊属1/1(=全部) |

| 第三順位 | 配偶者3/4、兄弟姉妹1/4 | 兄弟姉妹1/1(=全部) |

[補足]

法定相続分は法律で定められている相続分であるが、強制的に相続人に適用されるべきものではない。従って、相続人の全員が納得すれば法定相続分と異なる割合で遺産を分割することもでき、遺産の取り分がゼロとなる相続人がいてもかまわない。

また、遺産分割の対象となるのはプラスの財産だけであり、どのようにプラスの財産を分けたかにかかわらず、借金などのマイナスの財産は法定相続分で相続される。相続人の間で誰がマイナスの財産を相続するかを決めることはできるが、これは原則として相続人の間でのみ有効なものとなる。

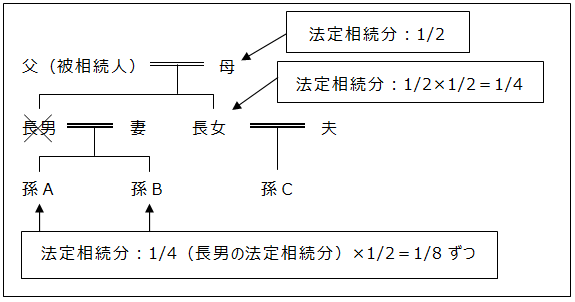

3.代襲相続人の法定相続分

代襲相続人の法定相続分は、代襲された者(被代襲者。図表2-2では長男)の相続分を代襲相続人の人数で均等に分割する。

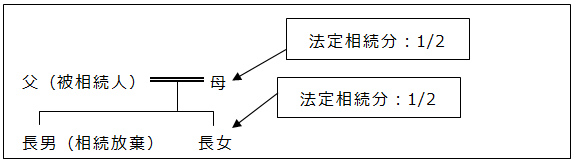

4.相続を放棄した者がいる場合

相続を放棄した者がいる場合の法定相続分は、その相続放棄者がいないものとして考える。

【図表2-3:相続を放棄した者がいる場合の法定相続分の例】

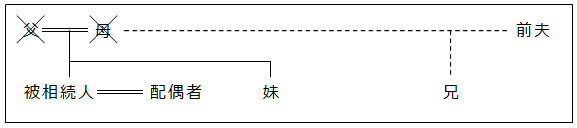

5.半血兄弟姉妹

父母の一方のみを同じくする兄弟姉妹(第3順位の相続人)の法定相続分は、父母の双方が同じである兄弟姉妹(全血兄弟姉妹)の2分の1となる。

[参考:半血兄弟姉妹と全血兄弟姉妹がいる場合の法定相続分の例]

例えば、相続開始時において両親ともに故人であり、他の直系尊属もいないものとする。また、被相続人の母は再婚であり、前夫との間に子供が1人いる。

この場合、兄は被相続人の異父兄弟として半血兄弟姉妹となり、全血兄弟姉妹である妹の法定相続分の2分の1が兄の法定相続分となる。

なお、上記の例による各人の法定相続分は次の通りとなる。

・配偶者:3/4

・兄弟姉妹の法定相続分(兄と妹の合計):1/4

従って、兄の相続分:1/4×1/3=1/12

妹の相続分:1/4×2/3=2/12=1/6

※全血兄弟姉妹1人を2人分と数えて子が3人いるものと仮定する。そして兄弟姉妹全員の法定相続分を3人で分け(1/12)、兄が1人分、妹が2人分の法定相続分になると考えればいい。

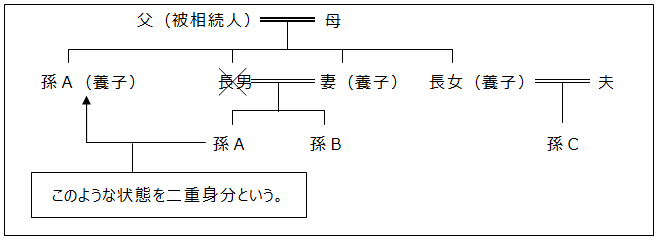

6.二重身分

二重身分とは代襲相続人である者が同時に被相続人の養子になっている場合をいい、代襲相続人と養子の法定相続分を同時に有することになる。

【図表2-4:二重身分の法定相続分の例】

被相続人である父には4人の子供がいるが、長男以外の3人は養子である。また、養子の1人である孫Aは父の相続開始以前に長男が死亡しているため、代襲相続人となっている。

なお、上記の例による各人の法定相続分は次の通りとなる。

・配偶者:1/2

・長男の妻:1/8

・長女:1/8

・孫A:3/16(=養子分1/8+代襲相続人分1/8×1/2)

・孫B:1/16

[解説:二重身分の者がいる場合の法定相続分の考え方]

1)代襲相続がないものと仮定する。

図表2-4の例では長男が死亡していないものと仮定する。

2)法定相続分を計算する。

子は養子を含めて4人なので、各人1/2×1/4=1/8になる。

3)次に長男の法定相続分を代襲相続人に配分する。

代襲相続人は2人なので1/8×1/2=1/16になる。

4)最後に二重身分の者の法定相続分を合計する。

1/8+1/16=3/16になる。

参考.非嫡出子

嫡出子とは正式な婚姻関係(婚姻届を提出している関係)にある男女間に生まれた子をいい、非嫡出子とは正式な婚姻関係にない男女間に生まれた子をいう。平成25年9月4日までに開始した相続については、非嫡出子の法定相続分は、嫡出子の法定相続分の2分の1となっていた。この取り扱いは平成25年9月4日に最高裁にて違憲判決が出されたことにより、同年12月5日に民法が改正(同月11日公布施行)されることとなった。

相続のはなし 第2章-相続分2 へ続く