この「経理入門」では、簿記なんて知らなくても、なんとなく経理処理のことが分かるようになりたい、決算書を読めるようになりたい、という人向けの連載形式の基礎講座です。

架空の人物である「葵さん」が、株式会社である「あおい書店」を設立するところから始めて、最初の決算が終わるまでの経理処理を書いていこうと思います。

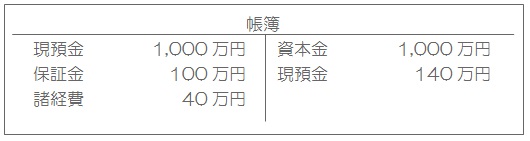

資本金を受け入れた

とにかく、一番最初は会社を設立しなくてはいけません。会社を作るときには 定款 を作成したり、登記したりと様々な手続きが必要ですが、同時にそれらを行うためのお金が必要になります。

もちろん、これらの出費は会社ができあがってから精算することになりますが、とにかく会社をつくるのにもある程度の費用はかかるのです。

当然ですが、会社を作った後も事業をスタートさせるために資金が必要になりますから、会社を作る人は、これらの資金を最初に出さなければいけません。この資金のことを「資本金」といい、資金を出した人のことを、株式会社の場合は「株主」と呼んでいます。

さて、株式会社の経理処理は、常に資本金を受け入れるところから始まります。あおい書店は1,000万円の資本金で設立されたものと仮定しましょう。葵さんが株主ということで、代表取締役社長にも葵さんが就任しました。

経理的には、預金1,000万円が手元に入金されたという「事実」を、帳簿に記録しておかなければなりません。これをとりあえず帳簿に書くと次のようになります。なお、預金と現金を区別すると煩雑なので便宜的に「現預金」に統一して話を進めます。

しかし、これだけを記録しても後から帳簿を見たときに、なぜ1,000万円があるのか理由が分かりません。

そこで、その理由を右側に記載することにしました。実際の資産(財産)である現預金を記帳するのは誰でも思いつきますが、資産を中心にその増減の理由を一緒に記帳するところが簿記(複式簿記)の特徴で、左右の金額は必ず一致することになります。このように1つの取引を記録したものを仕訳といいます。

※簿記の世界では、左側を借方、右側を貸方と呼びますが、重要性は乏しいので以後も左右で表記します。

仕事を始める準備をしよう

あおい書店が仕事を開始するには、まず店舗を借りてお店の準備をしなければなりません。

あおい書店では家賃月額20万円のお店を借り、今月分と来月分(家賃は通常1月分前払いなのです)の家賃(諸経費)として40万円、保証金として100万円を大家さんに支払いました。

ここで現預金が140万円減ります。資産が増えたときには左側に記帳しましたが、減るときには逆の右側に記帳します。右に140万円記帳するということは、左側にも140万円何かを記帳しなければ左右が一致しません。当然、その減った理由を書きます。

今回は保証金と家賃です。保証金と家賃は性格が異なるので区別する必要があるため分けて仕訳します。

(保証金 100万円 / 現預金 100万円)

(諸経費 40万円 / 現預金 40万円)

なお、家賃は本来「地代家賃」または「支払家賃」などと取引の内容を分かりやすく記載すべきですが、帳簿が長くなるのを防ぐため、「経理入門」では、これを「諸経費」としてまとめて書きます。

これらの仕訳を帳簿に記載すると、次のようになります。

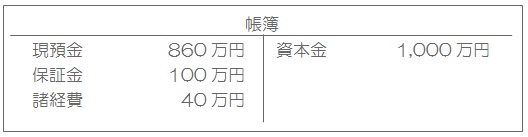

しかし、このまま記帳を続けると預金が左右に増え続けて見にくいので、左右に同じものが出てきたときには、それらを相殺して見やすくします。

さて、すでにお気付きの方もいるかもしれませんが、「経理入門」で出てくる「帳簿」とは、実務で言うところの帳簿(仕訳帳や総勘定元帳)とは少し違います。

日々の仕訳を集計しながら作成する表なので、これに近い書類としては試算表というものがあります。しかし、試算表は1ヵ月分などを合計して作成しますから、仕訳のたびに書き加えていく「帳簿」は、この連載にしか出てこない独自の書類とお考えください。

さて、どうでしょうか?これまでの流れはそれほど難しくないと思います。こんな感じで進んでいきますので、ご興味のある方は、よろしくお付き合いください。

経理入門 その2 へ続く